Dans certaines régions, le manque d’offres de logement complique la recherche d’une résidence principale. Le parc locatif privé se rétrécit, et le parc social, fortement sollicité, devient de plus en plus insuffisant. Les conséquences de ces deux phénomènes simultanés sont nombreuses : inadaptation des logements à la situation familiale, augmentation des distances entre travail et domicile, difficulté en cas de mutation, etc. Cette pénurie dépend aussi de la localisation : elle n’est pas de même nature à Paris et à Marseille ni à Saint-Malo et à Angoulême. Certaines villes moyennes et zones rurales échappent toutefois à cette crise et peinent même à attirer de nouveaux habitants.

Th. F.

Les causes de la crise du logement

La création de lignes TGV et le télétravail ont permis, en particulier aux Parisiens, de s’installer tout au long de ces lignes. Le critère présidant au choix d’un lieu d’habitation n’est plus seulement la distance, mais la durée du déplacement, qui parfois n’est pas plus longue que d’aller d’une banlieue de la petite couronne à son lieu de travail à Paris. Les villes de province à moins de 2 h 30 de train de Paris (Dijon, Rouen, Tours, Angers, Bordeaux, Rennes…) offrent des conditions de vie meilleures que l’agglomération parisienne pour un budget inférieur, mais les loyers et les prix y augmentent fortement, au détriment des familles sur place.

Les façades maritimes, devenues beaucoup plus accessibles, attirent de nombreux touristes. L’offre de logement s’est adaptée à cette clientèle en multipliant les meublés de tourisme et les résidences secondaires, réduisant le parc des résidences principales. Le foncier constructible est limité par les plans locaux d’urbanisme et les lois de protection de la nature (sites Natura 2000, loi Climat et Résilience, loi Littoral…), et son prix a fortement augmenté dans les zones tendues. Cette évolution est subie par les habitants permanents, peu à peu obligés de se loger de plus en plus loin de leur lieu de travail. Les municipalités des villes touristiques cherchent à limiter les locations du type Airbnb. Certains maires en arrivent même à refuser la construction de résidences secondaires sur le territoire de leur commune1, et d’autres à les interdire complètement2.

Les appartements classés par le diagnostic de performance énergétique en « G » (et en « F » à partir de 2028) sont interdits à la location et, laissés vides ou loués en fraude, sont exclus du parc locatif. Les normes de sécurité et de confort, de plus en plus exigeantes, ont provoqué une hausse supplémentaire des coûts dans la construction et dans la rénovation des logements locatifs. Ces coûts s’ajoutent à la hausse des prix des matériaux de construction, qui restent à des niveaux élevés par rapport à 20193. La conséquence est donnée par un rapport du Sénat : « Par rapport à 2022, la réduction [en 2023] est de 20 à 30 % du nombre des permis de construire, des mises en chantier, des réservations et des ventes de logements neufs, au plus bas depuis 19954. »

La fiscalité de l’immobilier locatif en résidence principale est décourageante. Pour un bailleur dont la tranche marginale d’imposition sur le revenu est de 30 %, le prélèvement fiscal total dépasse la moitié de ses revenus locatifs nets de charges : taxe foncière, prélèvements sociaux (17,2 %), charges non déductibles, éventuellement impôt sur la fortune immobilière, etc. Les locataires se plaignent du montant des loyers, même s’ils sont plafonnés, en ignorant que l’État en prélève plus de la moitié. La plus-value à la vente est taxée par l’impôt pendant 15 ans et par les prélèvements sociaux pendant 30 ans, de façon dégressive. Tous ces prélèvements et impôts réduisent fortement la rentabilité d’un investissement locatif.

Le risque locatif est aussi l’une des causes du départ des investisseurs privés du secteur du logement en résidence principale. Les bailleurs doivent supporter une très forte protection sociale des locataires et même des occupants illégaux. Les recours en justice sont coûteux et les délais d’expulsion des mauvais payeurs très longs, au détriment des bailleurs et des familles en recherche de logement, malgré la loi Kasbarian-Bergé du 27 juillet 20235 qui a raccourci les délais d’expulsion en cas de non-paiement des loyers. Une indemnisation n’est guère possible au-delà de la caution versée à la signature du bail en cas de dégradation importante.

Tous ces facteurs expliquent le départ de nombreux investisseurs individuels de ce marché que les institutionnels (compagnies d’assurance, banques, etc.) ont quitté il y a déjà longtemps au profit de l’immobilier de bureau et commercial.

La plus-value de l’immobilier

L’immobilier d’habitation locatif a été longtemps l’investissement privilégié des Français et la hausse des prix de l’immobilier ces dernières années est incontestable. Elle est perçue comme une plus-value très injuste et exagérée par de nombreux responsables politiques et sociaux, qui y voient un argument pour augmenter les prélèvements obligatoires sur le patrimoine immobilier. L’évaluation de cette hausse est cependant difficile et fréquemment erronée.

Selon Le Figaro immobilier, le prix moyen du mètre carré (m²) à Paris était en avril 2014 de 8 917 €, et en novembre 2023 de 10 499 €, soit une augmentation de 17,7 %6. Ce calcul ne tient pas compte de l’inflation. D’après l’Insee, l’indice des prix à la consommation était de 100,19 et de 116,69 aux mêmes dates7. Le prix moyen du m² en 2014 exprimé en euros 2023 est égal à 8 917 x 116,69 / 100,19, soit 10 386 €. L’évolution du prix en euros 2023 est donc (10 499 - 10 386) / 10 386, soit 1 %. En euros constants, le prix du m² a à peine augmenté.

J’ai demandé l’avis de ChatGPT sur la hausse du prix du m² à Paris. L’IA a consulté des analyses publiées dans des revues à grand tirage diverses et donné la réponse synthétique suivante : « En 20 ans, le prix moyen du m² à Paris a augmenté de 212 %, passant de 3 683 € en 2004 à 11 510 € en 2024. »

Refaisons le calcul en euros 2024, en considérant l’indice des prix en janvier 2004 (85,86) et en décembre 2024 (118). Le prix en 2004 du m² en euros 2024 est de :

3 683 x 118 / 85,86 = 5 062 €

L’augmentation de janvier 2004 à décembre 2024 en euros 2024 est de :

(11 510 - 5 062) / 5 062 = 127 %

Le prix du m² à Paris a considérablement augmenté entre 2004 et 2024, mais de 127 % en euros constants (environ 3,2 % par an), pas de 212 %.

Les prélèvements obligatoires sur la plus-value immobilière sont actuellement calculés en euros courants, c’est-à-dire qu’ils sont effectués sur 212 % et non sur 127 %. Ce sont des prélèvements sur la plus-value en euros constants et sur l’inflation.

Reprenons les données du Figaro : l’augmentation du prix du m² entre 2014 et 2023 est de 17,7 %, soit de 1 582 €. Cette plus-value est imposable : l’impôt est de 228 €, et les prélèvements sociaux de 254 €, au total de 482 € au m², alors qu’en euros constants, le prix du m² est en très légère plus-value. Sur un appartement de 100 m², le prélèvement sur l’inflation est de 48 200 € : il est effectué uniquement sur l’augmentation du prix résultant de l’inflation. Ce n’est pas rien.

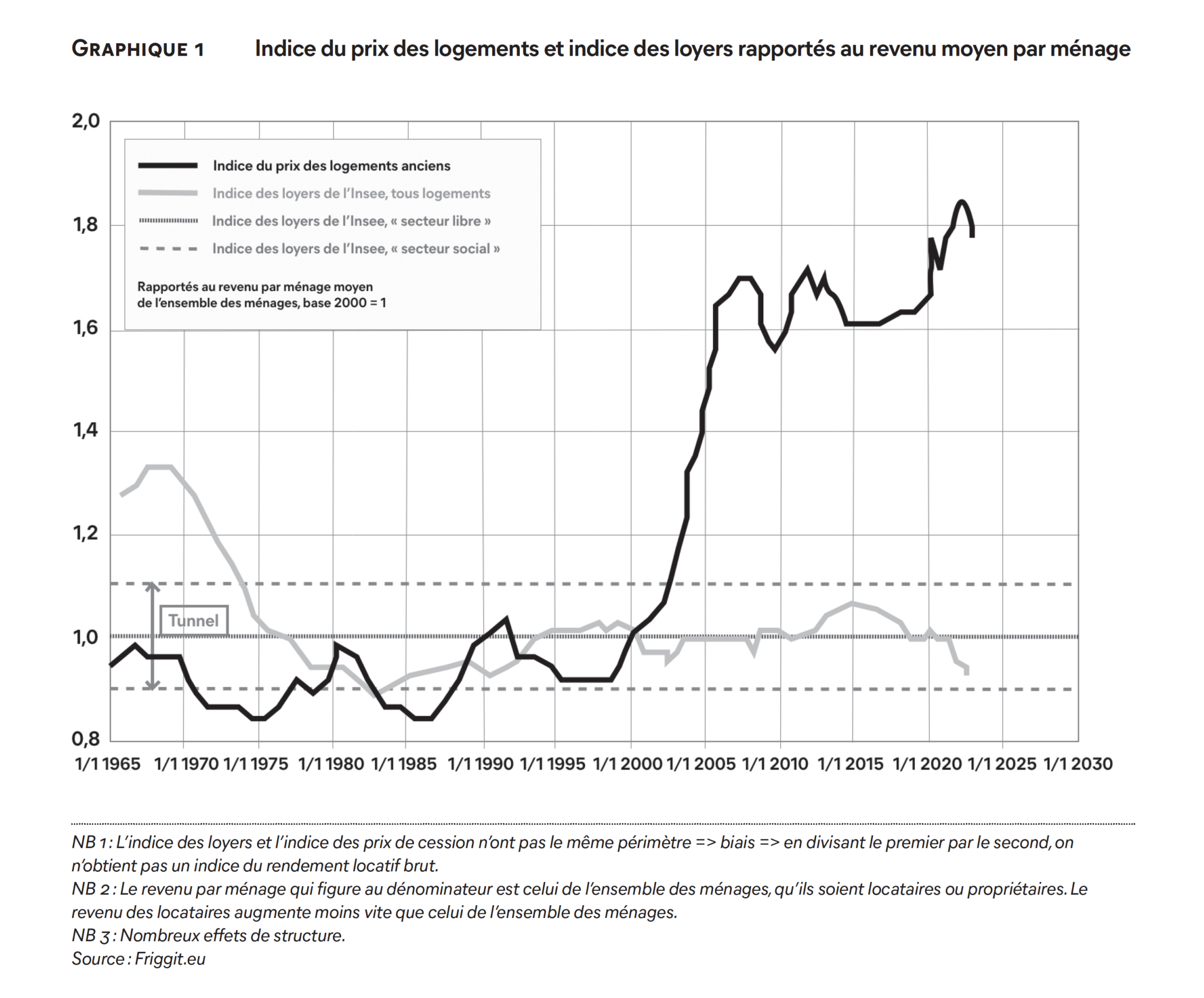

Indice des loyers par rapport au revenu moyen

Le graphique ci-dessous met en évidence les évolutions des indices du prix et des loyers rapportés au revenu moyen par ménage :

En ce qui concerne les loyers, le graphique met en évidence ce que l’on appelle « le tunnel de Friggit », représenté par des lignes de tirets : l’indice des loyers a baissé de 1965 à 1983 et varie depuis entre 0,9 et 1,1. Il diminue depuis 2015 et est actuellement au plus bas. C’est peut-être le résultat du plafonnement de leur augmentation par l’indice de revalorisation des loyers (IRL) et de l’encadrement des loyers à partir de 2015 (loi Alur, loi Élan) à Paris et dans les zones dites tendues (Lille, Lyon, Villeurbanne, Montpellier, Bordeaux, etc.). Évidemment, ces indices ne sont que des moyennes nationales et peuvent varier d’un endroit à un autre. Cet indice est défini par le rapport des moyennes et non de la moyenne des rapports, et est donc une statistique globale qui ne donne pas d’information sur les variations des rapports individuels loyers / revenus. En général, toutefois, ces valeurs ne varient guère, puisqu’elles sont prises en compte par les bailleurs.

Les locataires ont l’impression que les loyers ont fortement augmenté et sont beaucoup trop élevés par rapport à leur revenu. Ils n’ont pas nécessairement tort : à Paris, par exemple, les loyers sont beaucoup plus élevés qu’en province, mais les revenus aussi. Cette impression est celle de tous les cadres moyens et des fonctionnaires, dont le salaire ne leur permet pas de trouver un logement locatif à Paris dès qu’ils ont des enfants et qui n’ont pas accès au logement social.

En calculant le rapport des loyers au revenu moyen, on élimine l’inflation, puisque les deux termes sont exprimés en euros courants. Les chiffres semblent alors montrer, au contraire, la stabilité des loyers par rapport au revenu. En revanche, le prix de vente ayant fortement augmenté alors que la hausse des loyers et les loyers eux-mêmes dans certaines villes sont plafonnés par la loi, la rentabilité de l’investissement immobilier définie par le rapport loyer net / capital investi diminue en fonction de la durée.

Indice des prix par rapport au revenu moyen

Le prix de l’immobilier a fortement augmenté depuis 1998. Cela dépend beaucoup de la localisation : la hausse des prix est nettement plus importante à Paris et à Bordeaux qu’à Limoges et à Poitiers. L’indice des prix de vente (IPV), défini par le rapport des prix de vente au revenu moyen, a toutefois augmenté de 80 % entre 1998 et 2023, particulièrement à partir de 2020 avec la hausse des prix de l’énergie et des matériaux. Pour acheter comptant un bien immobilier, il faut en 2023 un revenu supérieur de 80 % à celui qui était nécessaire en 2000. L’accès à la propriété est devenu très difficile dans le cas d’un paiement comptant, sauf si le capital est obtenu par la vente d’un autre bien immobilier qui a augmenté dans la même proportion.

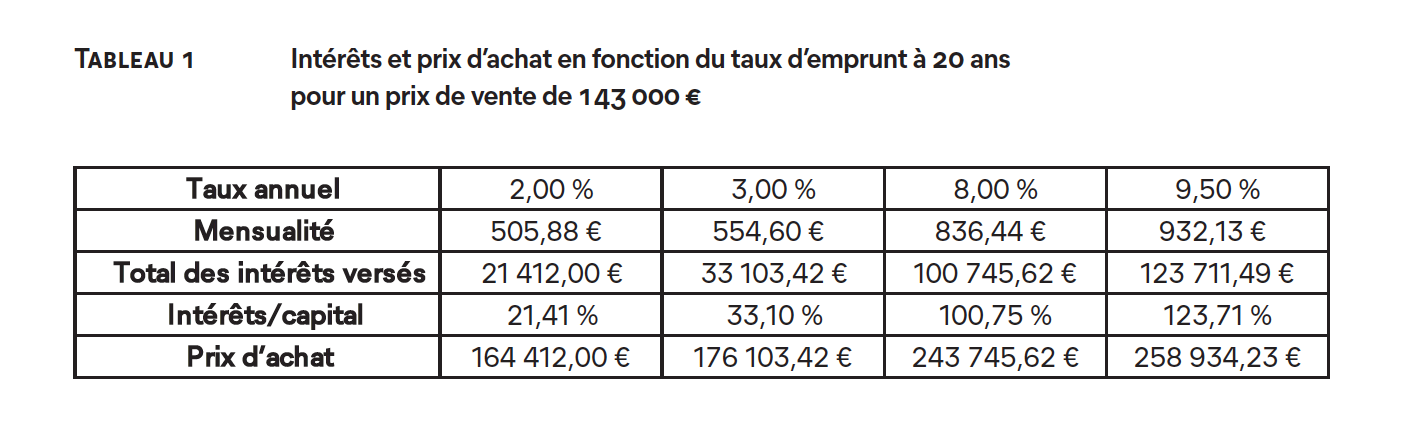

L’investissement immobilier est très souvent financé par un emprunt, et les acheteurs considèrent plus le montant mensuel du remboursement que le prix total, ce qui signifie qu’ils intègrent dans le coût les intérêts de l’emprunt. La charge financière d’un achat à crédit est donc caractérisée par le « prix d’achat » égal à la somme du prix de vente et des intérêts de l’emprunt souscrit. On suppose que ce dernier est un prêt amortissable à annuités constantes d’une durée de 20 ans.

Prenons l’exemple de l’achat d’un logement dont le prix de vente est de 143 000 €, financé par un emprunt de 100 000 € (70 % du prix de vente) sur 20 ans8. Le tableau ci-dessous donne le prix d’achat pour différents taux :

Pour un emprunt sur 20 ans représentant 70 % du prix d’achat, les intérêts sont de 21,41 % au taux de 2 %. Le prix d’achat (PA) pour un taux de 2 % est donc : PA = PV + 70 % x 21,41 % x PV = (1 + 70 % x 21,41 %) x PV.

On en déduit le rapport du prix d’achat au revenu moyen (IPA) en fonction de l’indice de référence du prix de vente (IPV) : IPA = 1,14987 x IPV.

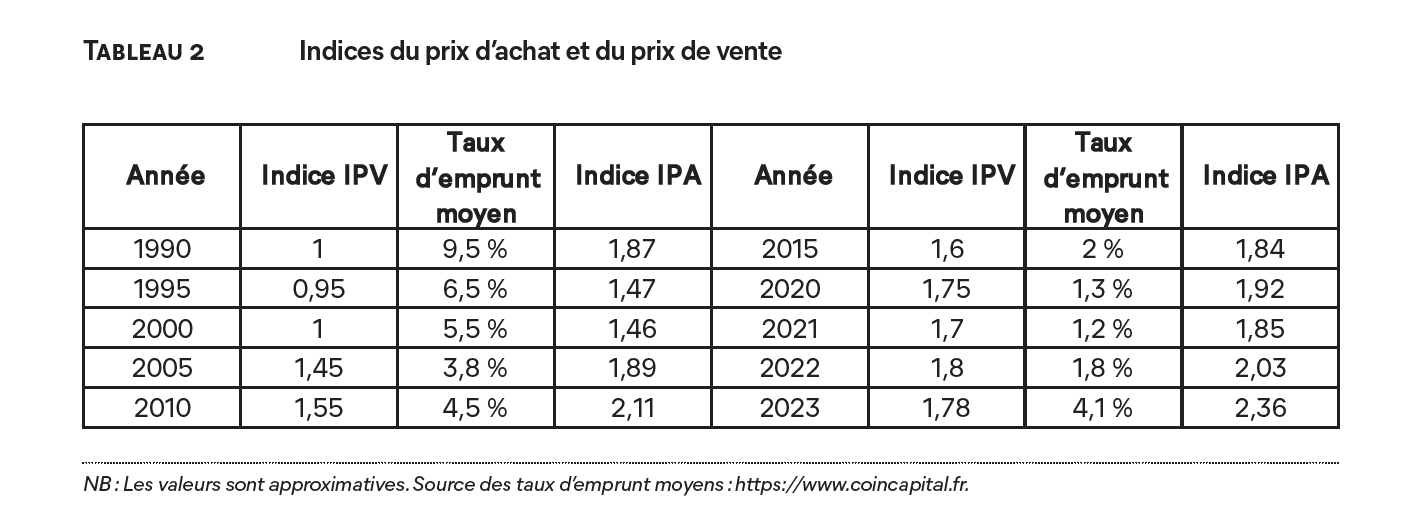

L’achat à crédit augmente le prix de vente de 15 % environ pour un taux d’emprunt de 2 %. L’indice IPA mesure la charge financière totale supportée par l’acheteur. Le tableau ci-dessous donne quelques valeurs :

Un acheteur au comptant paie le prix de vente, et subit la hausse en une seule fois. Sa charge financière est représentée par l’indice IPV. En général, il vend un autre bien pour financer l’achat et profite de la hausse, mais est lourdement fiscalisé sur la plus-value si ce n’est pas sa résidence principale.

L’achat d’un appartement à l’aide d’un emprunt à 2 % sur 70 % du prix de vente en 2015 (IPA = 1,84) représente une charge financière quasiment égale à celle du même achat en 1990 au taux de 9,5 % (IPA = 1,87).

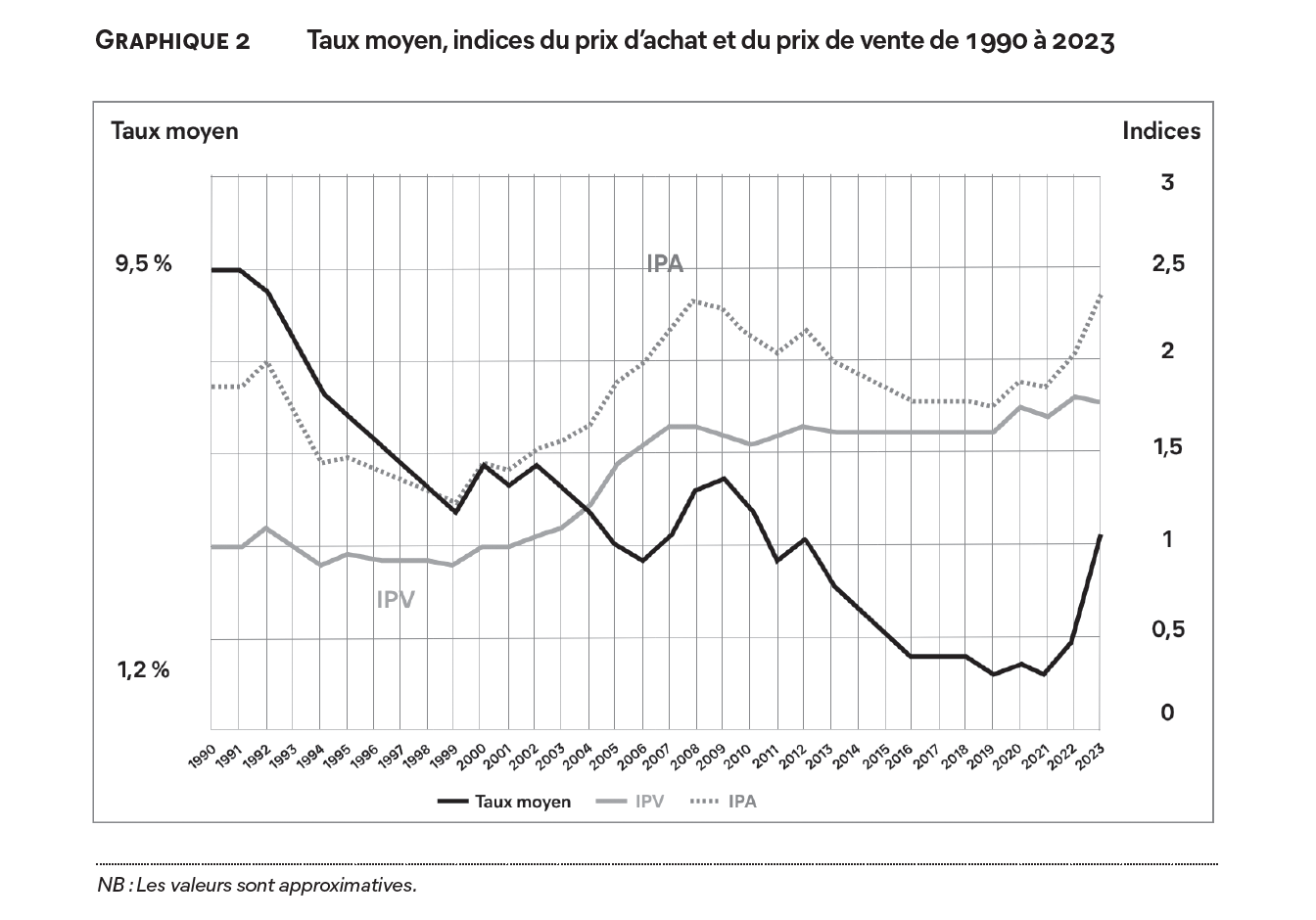

Le graphique ci-dessous permet de comparer l’évolution des taux moyens, des indices de prix de vente et des prix d’achat à partir de 1990 :

Les indices du prix de vente (de 0,9 à 1,8) et du prix d’achat (de 1,22 à 2,36) caractérisent la charge financière d’un achat au comptant et à crédit de 1990 à 2023. La différence entre les indices du prix de vente et du prix d’achat est directement liée au taux moyen d’emprunt, qui dépend lui-même des marchés financiers internationaux, c’est-à-dire de la dette publique. Tous les secteurs économiques sont dépendants de ces taux.

De 1990 à 2000, l’indice du prix de vente reste à peu près constant, mais la baisse des taux fait diminuer l’indice du prix d’achat et la charge financière des acheteurs à crédit baisse de 40 % entre 1990 et 2000. De 2000 à 2008, les deux augmentent rapidement : les taux d’emprunt varient mais restent de l’ordre de 4 %. De 2008 à 2021, l’indice du prix de vente reste à peu près constant mais la baisse des taux d’emprunt diminue la charge financière d’un achat à crédit. En 2022 et 2023, le taux remonte et l’indice des prix d’achat augmente rapidement.

La diminution des taux de 2008 à 2021 a réduit le versement mensuel (tableau 1 : de 932,13 € à 505,88 €) et permis à des foyers d’accéder à la propriété immobilière dont ils étaient exclus auparavant, faute de percevoir un revenu supérieur à trois fois la mensualité.

Taxes sur le logement

Les taxes sur le logement sont calculées sur la base des valeurs locatives. Ces dernières n’ont pas augmenté jusqu’en 2013 : « Dans son rapport public annuel de 2009, la Cour des comptes rappelait que les bases cadastrales étaient “obsolètes et inéquitables”, et qu’elles étaient déterminées à l’issue d’une procédure “complexe et opaque”9. » Dans certaines communes, la réévaluation des valeurs locatives a augmenté la taxe foncière et la taxe d’habitation très fortement : « C’est notamment le cas de Paris où la taxe foncière a ainsi explosé de + 83 % entre 2013 et 2023. À Strasbourg, les propriétaires ont dû faire face à une augmentation de 52 % sur la même période, tandis que Nice a subi une hausse spectaculaire de 21,7 % pour la seule année 202410. »

La suppression de la taxe d’habitation sur les résidences principales en 2020 est compensée intégralement par un transfert de la part départementale de taxe foncière, payée par les propriétaires, sur les propriétés bâties (TFPB) aux communes. Ces dégrèvements, dont bénéficient les propriétaires habitant et les locataires en résidence principale dans une commune, incitent cette dernière à augmenter le taux des autres impôts locaux11. L’État ne compense pas cette augmentation mais a donné à certaines communes la possibilité d’augmenter jusqu’à 60 % le taux de la part communale de la taxe d’habitation sur les résidences secondaires12. À Paris, la valeur locative a été augmentée de 83 % et la taxe d’habitation de 60 %. Autrement dit, la taxe d’habitation sur les résidences secondaires à Paris a été multipliée par trois (1,83 x 1,6) en moyenne en 2023 par rapport à 2013, alors qu’elle a été supprimée pour les résidences principales.

Il est paradoxal que les propriétaires de résidences secondaires, votant généralement dans la commune de leur résidence principale, soient beaucoup plus imposés que les résidents locaux. Leur consentement à l’impôt est inexistant et l’impôt est très inégalement réparti. L’effet (ou l’objectif) de la fiscalité est de toute évidence une très forte incitation à la vente des résidences secondaires ou à leur location en résidence principale.

La taxe d’habitation sur les logements vacants (THLV) et la taxe sur les logements vides (TLV), prévues initialement dans les zones tendues, sont maintenant laissées à la discrétion des maires dans les zones non tendues13. Elles sont perçues même lorsque le logement concerné, n’étant aux normes ni de confort, ni de sécurité, ni de consommation énergétique, est interdit à la location : le propriétaire doit justifier par des devis (ou par l’avis du maire) le coût de la mise aux normes, qui doit être supérieur à 25 % de la valeur du logement pour que son propriétaire soit exempté de la taxe. Les travaux nécessaires donnent droit à une aide (MaPrimeRénov’) accordée sous condition de ressources. L’objectif est non pas d’inciter, mais d’obliger par le biais de la fiscalité les propriétaires à effectuer les travaux nécessaires pour rendre ces logements vacants conformes aux réglementations en vigueur et à les louer en résidences principales. Évidemment, les bailleurs âgés, qui ont investi dans l’immobilier pour financer leur retraite, sont les plus pénalisés.

Il existe encore d’autres taxes additionnelles augmentant le poids de la fiscalité directe locale14 sur les résidences principales ou secondaires, louées ou vides (taxe spéciale d’équipement, taxe GEMAPI).

La quasi-obligation de vendre ou d’effectuer des travaux pour éviter ces taxes est en pleine contradiction avec l’article 544 du Code civil, qui définit le droit de propriété comme « le droit de jouir et de disposer des choses de la manière la plus absolue, pourvu qu’on n’en fasse pas un usage prohibé par les lois ou par les règlements ». Cette fiscalité spoliatrice sur les logements risque d’être généralisée aux terres agricoles. Les lois peuvent-elles contredire un droit constitutionnel ?

Les contraintes réglementaires du logement social

La pénurie de logements dans le secteur privé a augmenté les demandes de logements sociaux, mais seulement 10,1 % des nouvelles demandes de HLM ont été satisfaites en 2023, contre 13,1 % en 201915.

Le secteur social rencontre aussi des difficultés de financement par suite de la diminution de l’aide de l’État16, avec le passage de la TVA de 5,5 % à 10 % et la non-compensation totale et permanente de l’exonération de taxe foncière pour les logements sociaux au détriment des communes. Ces mesures transfèrent une partie du financement du logement social aux collectivités locales, soumises par la loi SRU à un pourcentage de 20 % ou 25 % de logements sociaux dans les zones tendues. Elles ne tiennent pas compte des possibilités financières des communes, ni des lois Littoral et Climat et Résilience (« zéro artificialisation nette »), ni de la directive Natura 2000 qui réduisent les surfaces constructibles. En zone rurale souvent, ce pourcentage peut n’avoir aucun sens compte tenu de la population locale, du marché locatif et des conditions géographiques. Dans d’autres, en zone urbaine, il est matériellement impossible à atteindre faute de terrains constructibles disponibles.

Pour appliquer la loi SRU et assurer la mixité sociale dans des zones denses, les municipalités imposent 20 % ou 25 % de logements sociaux dans les projets immobiliers (immeubles et lotissements), et même dans les immeubles d’habitation déjà construits, en exerçant leur droit de préemption lorsqu’un logement est en vente. Dans le cas des projets immobiliers, cela revient à augmenter le coût des logements privés : un calcul simple montre que, si le prix du logement social est la moitié du prix de marché du logement privé, le prix de ce dernier augmente de 14,3 % à budget total égal (pour 25 %). Cela revient à un prélèvement obligatoire invisible sur les investissements dans le neuf. Dans le cas d’une préemption dans un immeuble déjà construit, les appartements de la résidence peuvent être dévalorisés.

Une nouvelle politique du logement

Les contraintes administratives et la fiscalité ont réduit le parc immobilier privé et créé une demande supplémentaire de logements sociaux. On ne peut évidemment réduire la demande de logement en résidence principale, et la seule solution consiste à augmenter l’offre. La nouvelle politique du logement consiste à améliorer la gestion du parc social et intermédiaire et à augmenter le parc privé.

Le logement social

C’est dans la gestion interne de ce parc que l’on peut améliorer la situation du logement social. Occuper un logement social devient, avec les années, un droit acquis, même lorsque le locataire ne vérifie plus les conditions qui lui ont permis de l’obtenir. Un projet de loi du ministre Kasbarian prévoyait le départ de ces locataires vers le secteur privé, suscitant une très forte opposition d’élus et de représentants d’associations de locataires. Cette opposition s’explique par la pénurie et le coût des logements privés. Une solution, déjà appliquée partiellement, consiste à vendre chaque logement dès que les occupants ne respectent pas les conditions d’occupation (départ des enfants, augmentation des ressources, divorce, etc.). Le logement social devient alors un logement privé, et le produit de la vente peut être réinvesti dans un autre logement social. La vente devrait être effectuée dans les conditions du marché libre. Le gestionnaire chargé de ces opérations pourrait disposer d’une autonomie pour tenir compte des situations particulières parfois douloureuses.

Les cadres moyens et les fonctionnaires sont quasiment exclus du logement social : ils gagnent trop d’argent. À Paris et dans de nombreuses grandes villes, ils sont exclus aussi du logement privé : ils n’en gagnent pas assez. Cette difficulté de logement peut être réduite dans l’avenir par l’extension du marché du logement intermédiaire. Guillaume Kasbarian et Bruno Le Maire avaient rédigé un projet sur ce point avec la Caisse des dépôts et consignations (CDC-Habitat) et les assurances17 : il pourrait servir de base à une réforme.

Le risque locatif

Pour inciter les investisseurs à revenir sur le marché locatif de la résidence principale, il est indispensable d’alléger progressivement les contraintes administratives, financières et juridiques auxquelles ils sont actuellement soumis. L’encombrement des tribunaux judiciaires a pour conséquence des délais très longs qui pénalisent fortement les bailleurs et les familles en recherche de logement. La solution est de créer des tribunaux analogues aux conseils des prud’hommes pour arbitrer les conflits entre bailleurs et locataires et réduire les délais de jugement et de leur exécution. Ces tribunaux seraient paritaires et constitués de représentants des bailleurs et des locataires.

La fiscalité locale

Le renforcement de l’attractivité de l’investissement immobilier nécessite une refonte de la fiscalité locale. Des avantages fiscaux ont été accordés aux investisseurs pour accueillir les touristes dans certaines zones. Les meublés de tourisme ont remplacé des logements loués auparavant en résidence principale, afin de profiter d’avantages fiscaux. Ces derniers sont maintenant considérés comme abusifs : « Certes, il est clair que le succès des locations meublées n’est pas seulement dû aux avantages fiscaux y afférents, mais aussi à un rendement locatif supérieur (surtout pour des locations de courte durée) et à un cadre juridique plus souple dans les relations bailleur-locataire. On peut cependant considérer que la fiscalité n’a pas à encourager tel type de location par rapport à tel autre18. » Remplacer cette fiscalité par une autre moins favorable pénaliserait les investisseurs, réduirait encore un peu plus la crédibilité de l’État et serait inadaptée dans quelques années.

Une conséquence de l’inégalité de la fiscalité entre résidents permanents et résidents secondaires due à l’exonération de la taxe d’habitation des premiers et à sa hausse parfois démesurée subie par les seconds est l’apparition d’associations défendant les intérêts de ces derniers19. Elles incitent les propriétaires de résidence secondaire à s’inscrire sur la liste électorale de la commune de cette résidence, ce qui crée un risque de conflit, surtout si les résidents secondaires sont plus nombreux que les résidents principaux (c’est le cas dans de nombreuses communes de bord de mer). Une solution consiste à redéfinir la taxe foncière et la taxe d’habitation, c’est-à-dire les valeurs locatives, en répartissant les dépenses de la commune sur tous les résidents et en accordant un droit de vote local aux résidents secondaires. Ces répartitions seraient fixées selon une loi nationale pour assurer l’égalité devant l’impôt.

La taxe d’habitation sur les logements vacants et la taxe sur le logement vide sont des taxes sur le patrimoine, n’ont aucune justification et doivent être supprimées lorsque ces logements ne peuvent être légalement loués (leur valeur locative est nulle).

La fiscalité nationale

L’écart entre la rentabilité des investissements financiers soumis à la flat tax (30 % dont 17,2 % de prélèvements sociaux et 12,8 % d’impôt sur le revenu) et des investissements immobiliers (dont les revenus sont taxés la plupart du temps à plus de 50 %) oriente évidemment les choix des investisseurs vers les premiers au détriment des seconds. De même, dans le secteur immobilier, la transformation de résidences principales en meublés de tourisme est la conséquence de la fiscalité avantageuse accordée à ces derniers. Toute fiscalité incitative devient inadaptée au bout d’un certain temps, lorsque les conditions qui l’ont justifiée ont disparu, mais la modifier au point de pénaliser les investisseurs qui en bénéficient réduit la crédibilité de l’État.

Une solution consiste à aligner la fiscalité de tous les revenus immobiliers sur celle des revenus financiers et à supprimer l’impôt sur la fortune immobilière. Cette mesure diminue l’impôt sur les loyers nets (de 17,2 % dans la tranche à 30 %, de 28,2 % dans la tranche à 41 %, etc.). Les plus-values mobilières et immobilières seraient calculées en tenant compte de l’inflation et compensées par les moins-values réalisées auparavant.

La fiscalité incitative sur les investissements antérieurs (sur les meublés de tourisme par exemple) pourrait être conservée un certain temps pour ne pénaliser personne.

Ces réformes laissent l’investisseur libre de ses choix indépendamment de toute fiscalité et politique incitatives, et l’augmentation du parc privé qui en résulterait soulagerait le parc social.

Vers une libéralisation de la politique du logement

La hausse des prix de l’immobilier donne une image inexacte de l’enrichissement des propriétaires et de l’évolution des loyers si l’on tient compte de l’inflation et des taux d’intérêt. Accentuer la protection sociale des locataires, c’est augmenter le risque locatif au détriment des bailleurs. Accorder des avantages fiscaux à l’investissement dans les meublés de tourisme, c’est désavantager l’investissement dans les résidences principales. Favoriser l’investissement dans le secteur productif, c’est le réduire dans l’immobilier. Les aides à la mise aux normes des logements locatifs et l’augmentation des taxes sur les résidences secondaires et les logements vides envoient un message contradictoire suivant la situation des foyers. Les interactions entre ces différentes mesures et bien d’autres facteurs économiques et sociaux sont inextricables. La crise de l’immobilier n’est pas surprenante.

C’est une plus grande autonomie des gérants du parc social et des conditions fiscales stables et équitables d’investissement qui peuvent faire coïncider l’offre et la demande de logements dans le temps.